|

Mc4Software help - Guida in linea |

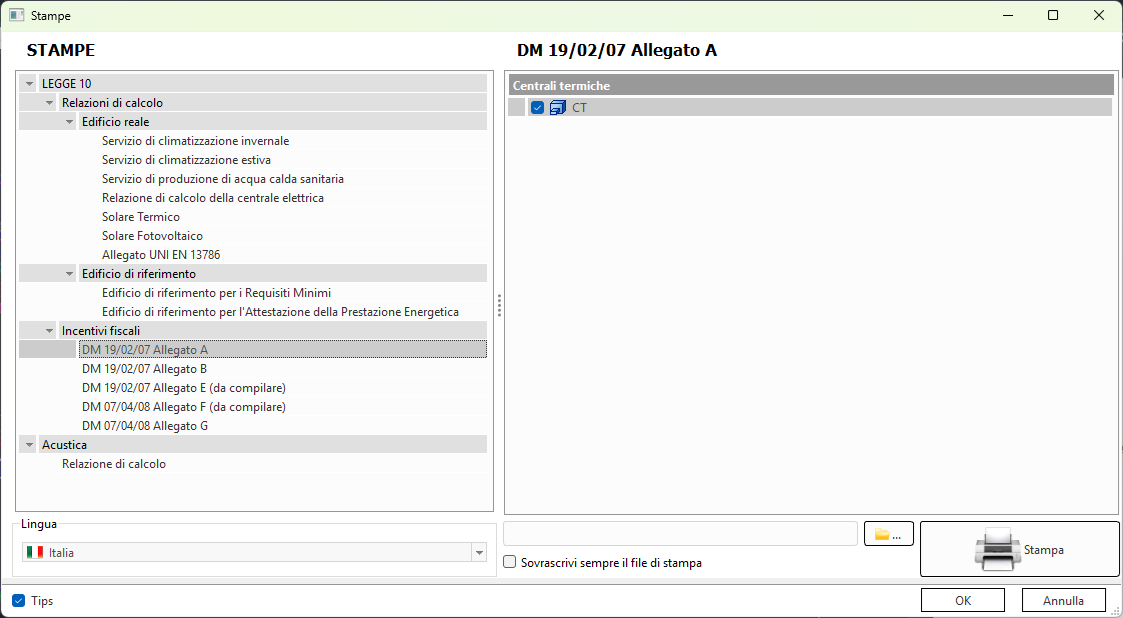

Maschera dei Risultati di calcolo e delle Stampe

Documentazione relativa alle richieste delle detrazioni fiscali

Per produrre la documentazione funzionale all'ottenimento delle detrazioni fiscali occorre sincerarsi, innanzitutto che risulti selezionato il checkbox "Incentivi fiscali - Riqualificazione edilizia"

all'interno dei Dati progetto.

Definiti l'input grafico dell'edificio e la centrale termica, non è necessario eseguire il calcolo energetico secondo UNI/TS 11300, ma occorre accedere direttamente al menù stampe tramite il comando

"Stampe" rintracciabile nel pannello "Calcoli" della scheda "Edificio" della barra superiore dei comandi.

Nel menù di stampa occorre quindi individuare, nell'elenco di sinistra la sezione "Incentivi fiscali" e selezionare l'allegato B o l'allegato G a seconda del tipo di calcolo semplificato secondo il quale si

intende valutare l'edificio.

Una volta selezionata la stampa desiderata, nella parte inferiore del menu si indicherà innanzitutto il percorso di destinazione del file in formato RTF, cliccando sul tasto di esplorazione delle cartelle

del pc

Individuata la destinazione, si cliccherà sul tasto <STAMPA>.

Il file viene aperto direttamente dal word processor installato nel computer.

Negli allegati B e G (calcolo semplificato) si potranno rintracciare anche i confronti delle trasmittanze di progetto con i limiti normativi (effettuati direttamente all'interno della stampa).

Si rammenta che l'ottimale visualizzazione dei report in formato RTF è garantita solo in presenza di Microsoft® Word® 2007 o versione successiva.

Selezionando l'opzione "Sovraccarichi sempre il file di stampa" il software eviterà di chiedere conferma per la sovrascrittura del file se esso risulta già esistente, nella medesima posizione, con la

stessa denominazione.

Incentivi Fiscali

In tale sezione è disponibile la documentazione asseverante gli interventi di riqualificazione energetica che beneficiano degli incentivi fiscali secondo i criteri dettati dalle Leggi Finanziarie e provvedimenti ad esse collegate.

-

DM 19/02/07 Allegato A attestato di qualificazione energetica secondo DM 19/02/2007 sostituito dall'Attestato di Prestazione Energetica

-

DM 19/02/07 Allegato B relazione di calcolo secondo metodo semplificato previsto dal DM 19/02/2007

-

DM 19/07/07 Allegato E attestato di pura compilazione dea parte dell'utente previsto dal DM 19/02/2007

-

DM 07/04/08 Allegato F attestato di pura compilazione da parte dell'utente previsto dal DM 07/04/2008

-

DM 07/04/2008 Allegato G relazione di calcolo secondo metodo semplificato previsto dal DM 07/04/2008