|

Mc4Software help - Guida in linea |

HT10200 - Ripartizione delle spese secondo UNI 10200:2018

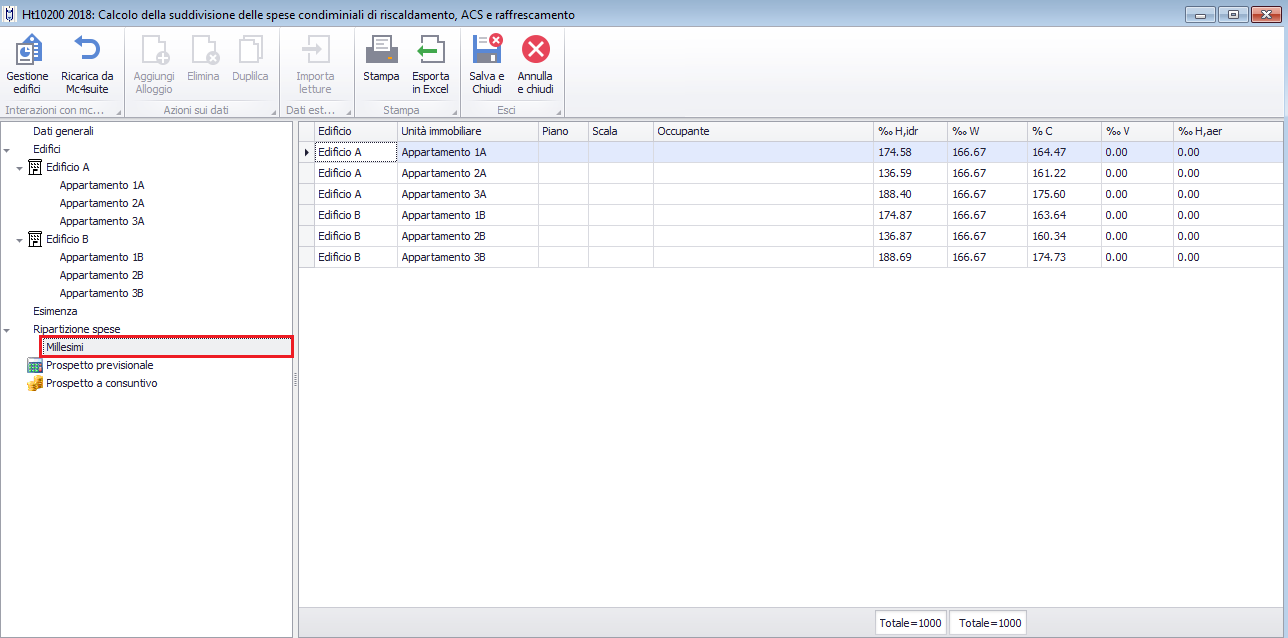

Ripartizione spese - Millesimi

Per ciascuna unità immobiliare vengono riportati i millesimi dei servizi energetici attivi nell'edificio.

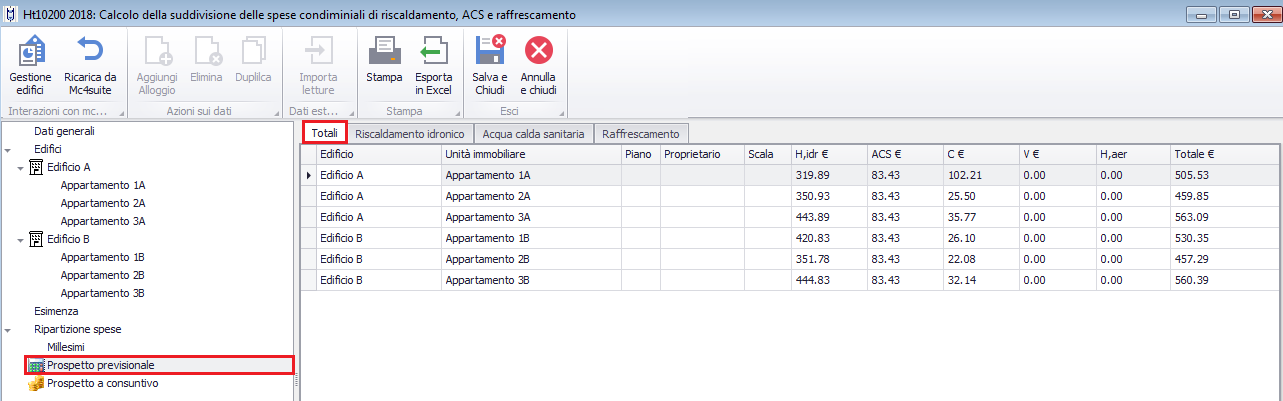

Prospetto previsionale

In corrispondenza del nodo "Prospetto previsionale" vengono mostrate le spese preventive totali e suddivise per ciascun servizio energetico.

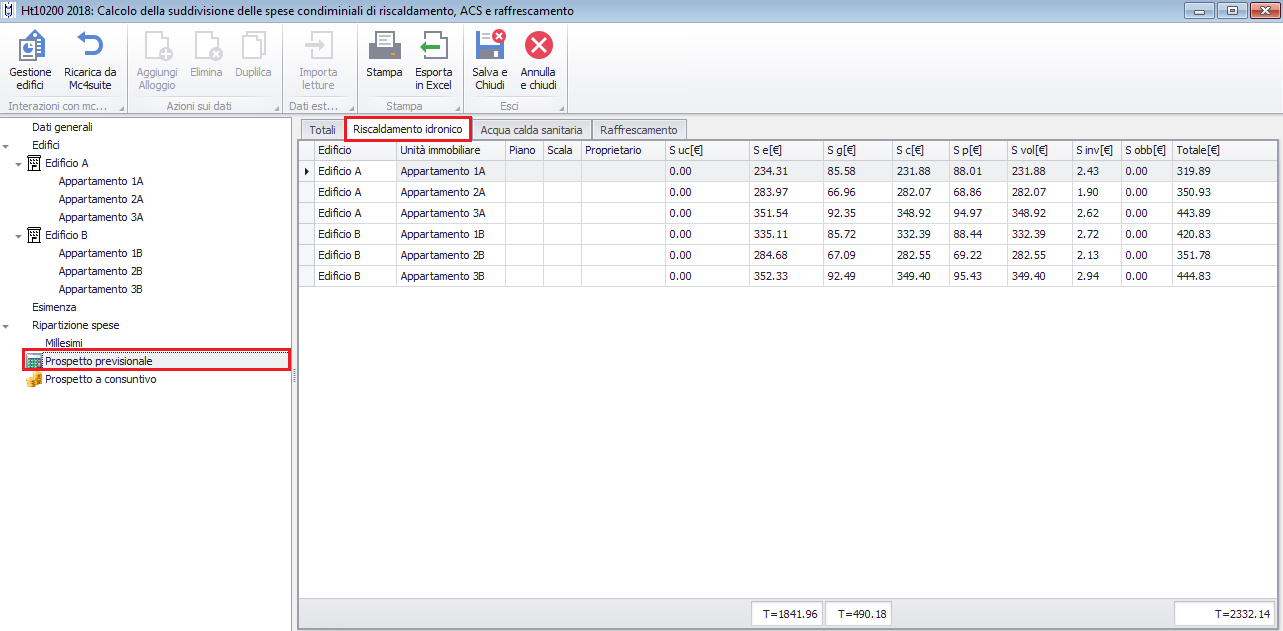

Prospetto previsionale - Riscaldamento idronico, Acqua calda sanitaria, Raffrescamento

Nello schema vengono riportate, per ciascuna unità immobiliare, le spese preventive suddivise nei seguenti contributi:

Suc [€] : spesa totale per consumo di energia termica utile da parte dei locali ad uso collettivo.

Sg[€] : spesa gestionale ( manutenzione + contabilizzazione) per climatizzazione invernale.

Svol[€] : spesa per consumo volontario

Sinv[€] : spesa per consumo involontario

Se[€] : spesa totale energetica per climatizzazione invernale, somma della spesa per consumo volontario (Svol) e per consumo involontario (Sinv).

Sc [€] : spesa a "consumo", pari alla spesa per consumo volontario (Svol)

Sp [€] : spesa per potenza termica impegnata ("quota fissa"), pari alla somma della spesa per consumo involontario (Sinv ) e della spesa per oneri gestionali (Sg).

Sobb[€] : spesa "obbligata" relativa alle perdite riconducibili alle tubazioni di pertinenza delle singole unità immobiliari (es: anello monotubo).

Rammentiamo che la spesa totale St è esprimibile come

St = Se + Sg + Suc + Sobb

Per definizione si ha che

Se= Svol + Sinv

Sc = Svol

Sp = Sinv + Sg

Qualora risulti che Suc= 0 e Sobb = 0 , la spesa totale sarà esprimibile anche come

St = Sc + Sp

Criteri di ripartizione delle spese

Nel seguito rammentiamo sinteticamente i criteri di ripartizione delle spese tra le singole unità immobiliari previsti dalla UNI 10200:2018.

La quota "a consumo" Sc dev'essere ripartita in base ai consumi volontari delle singole unità immobiliari , tanto nel caso di contabilizzazione diretta che indiretta.

Nel caso dei servizi di riscaldamento e raffrescamento idronico, la quota "fissa" (o per potenza termica impegnata) Sp dev'essere ripartita in base ai millesimi di fabbisogno nel caso di impianto provvisto di termoregolazione ed in base ai millesimi di

potenza nel caso di impianto sprovvisto di termoregolazione e i cui corpi scaldanti siano rappresentati da radiatori o piastre radianti (mentre nel caso termoconvettori, ventilconvettori, pannelli radianti si adottano le potenze di progetto o i millesimi di

fabbisogno) .

Nel caso dei servizi di riscaldamento e raffrescamento aeraulico, la quota"fissa" dev'essere ripartita in base ai millesimi di fabbisogno in presenza di sistemi di regolazione ed in base ai millesimi di portata in assenza di sistemi di regolazione.

Nel caso del servizio di produzione di acqua calda sanitaria, la quota"fissa" dev'essere ripartita in base ai millesimi di fabbisogno.

Nel caso del servizio di ventilazione meccanica , la quota"fissa" dev'essere ripartita in base ai millesimi di portata.